Blog

CUSTODI IN POSTERUM IBISCUMÚltima entrada del blog para este 2019. Gracias a todos los que nos han dejado comentarios, likes y en general por las buenas vibras!

Ya les estaré compartiendo si llegamos o no al objetivo de inicio de año — calificar al nivel TOT de la MDRT, es decir crecer el negocio 6x en este 2019. Con corte al día de hoy, no lo hemos logrado, entonces redoblaremos esfuerzo para llegar lo más cercano posible. Ya les compartiré…

Ha sido un 2019 con grandes retos, aprendizajes, errores, aciertos, caras nuevas y grandes experiencias.

Estas próximas semanas y entrando al año nuevo, KepenTV y Mis 3 Centavos seguirán saliendo cada día martes con contenido nuevo.

Les deseo a todos un gran cierre de año en sus respectivos proyectos y mis mejores deseos para el 2020!!!

Podcasts de la semana

Esta semana les comparto nuevamente el link a nuestro podcast. Veo que por el momento Spotify está dominando las descargas — saludos a quienes nos están escuchando desde Paraguay, Chile y Argentina! Esa no me la veía venir…

Excelente capítulo con Mel Robbins, que habla de la regla de los 5 segundos para poder lograr cualquier cosa, vale la pena!

De los mejores episodios del año, mucho que pensar y digerir. Las 9 preguntas para conocer a alguien de verdad, empieza haciéndotelas a ti mismo. Puedes leer más aquí. Yo me tomé la tarea de contestarlas, se las dejo aquí abajo.

Aquí van mis respuestas para cerrar el blog y 2019.

Si quieres conocerte mejor, te recomiendo contestarlas para tí y después preguntarle a la gente más cercana.

Nivel 1

¿Última mentira que dijiste, lo harías otra vez?

Le exageré un hecho a un amigo, por inseguridad mía. No lo haría otra vez.

¿Si conocieras a tu “yo” joven, qué lo haría feliz y qué le daría tristeza?

Que estoy persiguiendo mi sueño y que nunca me rendiré, además de haber superado mi timidez natural. Le daría tristeza saber que por demasiados años me preocupé por el “qué dirán” o lo que piensen los demás.

¿Qué situaciones te ponen incómodo y por qué?

Me pone incómodo cuando la gente discute o se pelea en público, supongo que es porque busco evitar conflicto en la medida de lo posible.

Nivel 2

¿Qué compraste recientemente, y ahora te arrepientes?

Pagué un módulo de una maestría, por querer terminarla y obtener el “papelito”. Error!

¿Te han arrestado o has ido a la carcel?

No terminé en la cárcel pero sí me subieron a una patrulla en una noche de parranda.

¿Qué cualidad hace más atractiva a una persona, y qué tan atractivo eres tú con base en esa cualidad?

La seguridad o autoconfianza. Me calificaría un 6 de 10.

Nivel 3

Completa esta oración: Si realmente me conocieras, sabrías que…

Fui muy inseguro en mi etapa de adolescente y no me gustaba socializar.

¿Qué es lo que más provoca peleas en tus relaciones románticas?

Tomar decisiones sin consultar o pedir opinión.

¿De qué hablarías más en una sesión de terapia de 1 hora?

De mi papá y mi infancia.

Roberto

¡Se acerca el fin de año y tanto por hacer! Normalmente a estas alturas del partido ya estoy pensando en ir cerrando el changarro hasta el siguiente año. Lo hecho está hecho. Este año ha sido un poco diferente, todavía muchos pendientes por sacar y algunos clientes por resolver, afortunadamente.

Ha sido hasta ahora un año muy distinto para mí, con tanto enfoque y energía puesto sobre una nueva estrategia de comunicación. Me ha dado enorme claridad hacia adelante y ha habido errores y aciertos en esta aventura.

Leí hace poco un articulo de Slow and Steady Wins the Race (despacio con pasos firmes) de Ryan Estis, conferencista que escuché en el 2018.

La pregunta que él se hace todos los días: ¿Hoy mejoramos?

Es algo que me pregunto todos los días, y la verdad es que hay días que la respuesta es “no sé” o “no”. Antes me preocupaba y sobre-analizaba por qué pasaba esto. Hoy he aprendido a hacer otra pregunta: ¿Hoy disfruté el proceso, profesional y personal?

Cambié la pregunta porque me di cuenta que la primera, representaba para mí una óptica estrictamente profesional, dejando a un lado todo lo demás. Entonces había días que NO había mejoras porque me enfoqué en otras cosas dicho día.

Con esta nueva pregunta que me hago día con día, he encontrado algunos días donde también la respuesta es NO… lo que me indica que voy por el camino correcto.

Cuando la respuesta del día es no, es porque tuve que hacer algo que me puso muy incómodo y eso lo he aprendido a agradecer y valorar. Antes me preocupaba demasiado por estar logrando éxito y superación en cada momento — sin permitir un día de fracaso o decepción. No es el objetivo final lo importante (no existe ese momento de culminación donde caen los globos), sino el camino que se va recorriendo. Dicho camino he aprendido a darle paciencia y visión de más largo plazo.

Entonces hoy cada día, trato de agradecer el proceso y entiendo que cuando no lo estoy disfrutando, es porque estoy teniendo crecimiento; profesional y personal.

Eventualmente llegará el objetivo y se cumplirá, abriendo las puertas a uno nuevo.

Podcasts de la semana

Les recuerdo que ya estamos disponibles en todas las plataformas de Podcast. Me preguntó un amigo cual es la diferencia del podcast con el canal de YouTube. La respuesta: nada, es lo mismo (sólo que en uno me puedes ver y en el otro no).

El podcast es el medio de comunicación, es la radio — versión Netflix. Es decir, el hecho de que alguien “tenga” un podcast, solamente significa que produce contenido en versión audio y lo distribuye a las diferentes plataformas de podcasts (Spotify y Apple Podcasts siendo las principales).

En nuestro caso, TODO el contenido grabado que hacemos, lo cargamos a la red en video (FB, IGTV, YT, etc) y audio (Spotify, Apple Podcast, etc).

Jay Shetty entrevistando a un gurú de la mente, Deepak Chopra. Disfruté enormemente este capítulo, entraron a temas profundos de la vida.

¡Feliz y contento por poder compartir, gracias a los que se toman el tiempo de leernos, y una excelente semana a todos!

Roberto

México 2020 — MM#16

Tuve la fortuna de ser invitado a un par de conferencias la semana pasada, enfocadas en las perspectivas de México para el 2020 y en adelante.

Uno es politólogo y el otro CEO México de una empresa global financiera. En resumen: nada que no sepamos, país con una economía estancada!

Voy a resumir lo bueno y lo malo de lo que dijeron ambos (me extenderé mas del tema en los siguientes episodios de Kepen TV y Podcasts) a 1 año de la llegada de AMLO:

- La macroeconomía está sólida, es decir, el gasto público es igual o menor a lo que está ingresando al país. Hay prudencia fiscal.

- Banxico sigue siendo autónomo en toda su extensión. Esto es crucial en cualquier economía capitalista moderna, que no haya “participacion” del gobierno del momento.

- AMLO y su gente están a favor de que se firme el tratado de libre comercio entre México, Canadá y EEUU. A diferencia del proteccionismo de países como Bolivia, Ecuador, Venezuela.

- Es un desastre la situación del aeropuerto, Texcoco y Santa Lucía. No ayuda para nada que no haya certeza de este tema, para los inversionistas nacionales y extranjeros.

- Pemex es considerado como “chatarra”, en términos de inversión. Significa que nadie en su sano juicio invertiría en la empresa. No cae en dicha clasificación porque el gobierno la respalda, a diferencia de una empresa privada.

- Elecciones en EEUU y el juicio político a Trump no son buenas noticias para Mexico. Genera incertidumbre y esto hace que la gente “guarde” su dinero en lo que ve claridad.

- Cambiaron los “cuates” del pasado por nuevos “cuates” para los megaproyectos. Eso de la eliminación de la corrupción está por verse…

- El gobierno pasado dejó la casa incendiada, hablando de la seguridad. Este gobierno no sabía del tamaño del incendio y no saben cómo apagarlo.

- Cero crecimiento por primera vez desde 2010.

- Grandes empresarios lo siguen apoyando, cuando les conviene. El empresariado mayor, los pequeños y medianos, son los que decidirán y afectarán el resultado en el mediano plazo.

Algunas preguntas que se les hicieron:

Mexico se convierte en Venezuela? No

Se vuelve a resumir construcción de Texcoco? No

Se reelige AMLO? No

El presidente ya se dio cuenta que su estrategia económica no está funcionando? Sí

Hay un tinte político sobre todas las acciones del gobierno, buscando votos para Morena y gubernaturas de 2021 y Presidencia en 2024? Sí

Le agregaría que viviremos incertidumbre durante este sexenio con un presidente muy popular con la mayoría de la gente. No es de mi gusto, pero espero que tenga la manera de reconocer y corregir la estrategia económica. Como todo presidente, hará cosas buenas y malas y yo siempre he estado más a favor de que cada ciudadano debe poner su parte también. La suerte no sucede, uno se la crea. Como cualquier época de crisis, hay oportunidades para los que las buscan y saben aprovechar.

Podcasts de la semana

Esta semana pasada fue un sueño hecho realidad para mí, el Podcast ya está en vivo y a todo color en linea. Por el momento son los mismos episodios de Kepen TV ya disponibles en YouTube. La idea es que estos episodios semanales (saldrán cada martes) ahora los puedan escuchar en el gym, carro, cocinando, etc. sin tener que ver el video.

Eventualmente en 2020 iremos evolucionando a la segunda parte del Podcast, entrevistas a clientes y amigos, así como segmentos de temas específicos más largos — que también estarán disponible en versión video. La intención es que la mayor cantidad de personas puedan consumir el contenido bajo su método favorito, audio o video.

Les dejo el link para Spotify y Apple Podcasts. Proximas semanas agregaremos Google y Alexa también.

Bienvenidos al primer episodio de Mis 3 Centavos con Roberto Ibarra, presentado por Kepen.Kepen es una firma mexicana…podcasts.apple.com

Bienvenidos al primer episodio de Mis 3 Centavos con Roberto Ibarra, presentado por Kepen.Kepen es una firma mexicana…open.spotify.com

¡Feliz y contento por poder compartir, gracias a los que se toman el tiempo de leernos, y una excelente semana a todos!

Roberto

¿Coach? — MM#15

Les dejo una postal de mi desayuno cumpleañero la semana pasada, felices 36 a mí! Gracias a todos los que me escribieron y marcaron!

Se puso de moda el que alguien sea coach. La semana pasada estuve en una conferencia con un auto-proclamado “coach de vida”. No pasaron más que un par de minutos para mi mente distraerse y dejar de poner atención.

Le quise dar oportunidad porque sus credenciales cuando lo presentaron sonaban algo legítimas y serias — reconocí unos de los nombres e instituciones que le dieron dicho certificado. Tengo que decirlo, me quitó tiempo de mi día y había cancelado otro compromiso para atender; error! La lección: no porque alguien tenga de título coach, significa que lo sea.

Me he dado cuenta que como todo en la vida, hay niveles! Soy partidario de que un coach principiante (pero por encima de nuestro nivel actual) es mejor que ninguno; salvo que sea una aberración total (que los hay). Creo que con la pura intención de ayudar de esa persona y de uno por mejorar, ya es ganancia.

Supongo que esta tendencia es producto de nuestros tiempos: internet, libre flujo de información, oportunidades laborales y comunicación constante; cada día habrá más coaches de todo, en mi opinión.

Desafortunadamente hoy en día está tan de moda ser emprendedor/coach/influencer que cualquiera que lo empieza a intentar de inmediato se lo pone de título profesional. Esta falta de comunicación crea una expectativa de que dicha persona ya “atravesó” el camino que uno apenas está por arrancar. Creo que ahí está el grave error.

Algo que he aprendido en este camino de buscar generar y crear contenido es que el viejo dicho gringo, “fake it till you make it” (fíngelo hasta que te conviertas en eso), es la razón principal por la cual hay que tener mucho cuidado de quien recibimos la información. Dice Gary Vaynerchuk muy acertadamente, “judge the judger” (juzga al juzgador), haciendo referencia a esto mismo.

Observo que la mayoría de la gente en este mundo del coaching está queriendo convencernos de que ya lo lograron, cuando la realidad es que apenas están arrancando su proceso; que es totalmente válido y admirable. Aquí mi recomendación para esa persona sería que es preferible que documente su progreso y sea transparente con sus ganas de ayudar, y así eventualmente podrá lograr ese estatus de “coach” genuino más adelante.

El problema de querer ser coach para una persona es que antes de lograr el éxito o el objetivo deseado personal o profesional, con la ayuda de un coach, se empieza a querer dar ese mismo consejo porque se ven resultados o cambios.

Tengo que admitir que en ocasiones pude haber pecado de este mismo pensamiento. Sientes que los consejos sí funcionan y los quieres compartir con el mundo… el detalle está en reconocer cuando apenas vas arrancando y orientar a la gente con ese coach (o guía) que te está ayudando a tí, en vez de querer convertirse en tal guía.

Mi experiencia

Debo aclarar, sí creo que hay gente que se merece el título y he contratado formalmente a 3 personas como COACH en mi vida y un par de cursos en línea. A 2 de ellos los recomiendo con ojos cerrados: Marc y Maricarmen. Gracias a ambos!

En la decisión de contratar a uno, establece objetivos claros y observa si tu coach ya lo tiene o ya lo logró — si no hay evidencia de esto, sal corriendo o pide referencias! Es importante mencionar que fuera un error pensar que esa persona nos va a ayudar en todo, entonces he encontrado que es mejor enfocarlo a lo prioritario del momento. A mi punto de vista, no hay daño que pueda hacer tener uno (repito: salvo alguien que nomás quiera sacarnos dinero) y creo que después de 2,3 sesiones queda evidente si la persona que nos está guiando sabe de lo que está hablando o no.

Podcasts de la semana

A few weeks ago I sat down with my friend Matt D’Avella to discuss the concept of minimalism and how it applies to…podcasts.apple.com

Conversación sobre el minimalismo enfocado al consumismo y materialismo.

When’s the last time you reflected on your social media use and your purpose for being on a platform? Creating and…podcasts.apple.com

Jay tiene uno de los podcasts más escuchado en el mundo, aquí entra a cómo usar las redes sociales para bien y de valor para el mundo.

Show Dimes y Billetes, Ep 35. Cómo el gastar te ayuda para tu retiro con Jorge López – 20 Nov 2019podcasts.apple.com

Para los jóvenes que quieran aprovechar sus gastos que ya hacen y que una pequeña parte vaya para su fondo del retiro. Vale la pena conocer este mecanismo.

¡Feliz y contento por poder compartir, gracias a los que se toman el tiempo de leernos, y una excelente semana a todos!

Roberto

The Show Must Go On! — MM#14

Algo de duda al escribir este post, en el sentido de que tuve que volver a preguntarme por qué lo estoy haciendo ¿?

Estuve hace unos días en INCmty y me dejó reflexionando sobre varios temas de mi negocio. He estado enfocando mucha energía y tiempo a la parte de video, KepenTV, y tengo que admitir que cuestioné la importancia o necesidad de seguir escribiendo. La duda entra en cómo saber distinguir entre cuál contenido es exclusivo para cada medio o si los debo de combinar de alguna forma.

A eso le agrego el “puente” de esta semana nueva, un viaje fuera a una boda el fin de semana y mi cumpleaños que se aproxima… y creo que pueden inferir que no tenía muchas ganas de escribir un “monday (martes) motivation”.

PEEERO, the show must go on!

Escribo porque lo disfruto enormemente. Cuando recuerdo la intención de este blog, compartirles mi trayecto de crecimiento personal y profesional, me recuerdo la importancia de escribir. Audio y video son igual de importantes para Kepen, sin embargo creo que escribir es vital para mí, Roberto. Es un espacio que me permite ahondar en temas que quizás no se reciban con la misma aceptación en audio y video, por el momento.

Escuché hace poco que la lectura está muriendo, pero no estoy de acuerdo. Creo que la lectura es universal y sobrevivirá nuestras generaciones. Lo que sí creo que sucede es que nos hemos vuelto más flojos en cómo recibimos la información, entonces preferimos escuchar la misma información de manera sintetizada en un audio o video de 3 a 5 minutos. Vivimos en un mundo de gratificación instantánea y queremos todo en el menor tiempo posible.

A la vez, nuestro google calendar/agenda nos traen todo el día ocupados y cuando no es eso, estamos en modo reactivo. Evidentemente es más cómodo que nos den la cuchara servida lista para comer.

El escribir esto me permito organizar mis ideas y entender mejor para qué sirve cada medio. De eso se trata el blog para mí, ir mejorando mis formas de comunicación y compartir mis experiencias del día a día (buenas y malas) en la búsqueda continua por convertirme en un líder de opinión en el mundo de los seguros.

Si todavía no nos sigues, aquí te dejo el link con todas nuestras redes sociales.

Podcasts de la semana

Si bien es cierto que hay carreras muy relacionadas con el tema empresarial, la verdad es que en ninguna aprenderás…podcasts.apple.com

Empresario regiomontano que llevo unos meses de escuchar y seguir en redes. Mensajes sencillos y concisos sobre cómo atreverse, emprender y siempre actuar con ética.

Chapter 1: Future Hall of Famer Steve Kerr joins Bill to discuss a quarter-century of learning “The Secret” in Chicago…podcasts.apple.com

Esta semana le dediqué demasiado tiempo a esto porque soy FAN de la NBA y el basket desde que tengo memoria (Miami Heat por si se preguntan a quién le voy, pre-Lebron obviamente).

Money is simple, not complicated…and money is plentiful, there is an abundance! Watch the Cardone Zone today to see…podcasts.apple.com

Creo que no había compartido nada de Grant Cardone en este espacio. Tengo unos meses que lo re-descubrí y este ha sido de sus mejores capítulos. Creo que es de los mejores consejos que he escuchado sobre el dinero para estos tiempos modernos — me gusta que no se toma el tiempo de decirte cómo hacerlo, solamente te guía para que sepas que 1) debes obtenerlo, no crearlo. 2) mantenerlo y 3) multiplicarlo.

¡Feliz y contento por poder compartir, gracias a los que se toman el tiempo de leernos, y una excelente semana a todos!

Roberto

INCmty 2019 — MM#13

¡Qué eventazo! No tenía la menor idea a lo que me estaba metiendo. Francamente, ni recuerdo cómo fue que me enteré del evento, creo que alguna vez me apareció en mi feed de Facebook (seguro por seguir a Gary Vaynerchuk). Al ver que venía Gary, no pude rechazarlo. Qué buena decisión!!!

INCmty es el evento premier de emprendedores en latinoamerica, donde hay un concurso y un premio para capital a la mejor start-up. Desconocía tambien que nació por un grupo de emprendedores del Tec de Monterrey, entonces había mucho alumno presente. Fue de esos raros eventos que yo subía el promedio de edad.

Me sentí en un mundo surreal al toparme con todos los vloggers/bloggers mexicanos, específicamente regiomontanos, sentí que ya los conocía. Fue un gusto poder cruzar palabra con un par de ellos y aprender de sus errores y experiencias.

Me llevo mucho aprendizaje y sorprendentemente mucha calma y optimismo hacia el futuro de nuestro país. El ser un emprendedor considero que se ha vuelto algo “de moda”; en mis tiempos de la universidad todavía era raro para la mayoría pensar en emprender vs conseguir un trabajo en una gran multinacional.

Espero con todo corazón que continúe esta moda y que más personas se animen a arriesgarse. Es un camino solitario y altamente complejo… debo confesar que inclusive he pensado tirar la toalla en par de ocasiones. Entonces es crítico que se tenga claro el objetivo y el propósito desde el inicio — y no puede ser dinero, 99 de 100 de esos casos no la logran!

Los 2 que se robaron el show y la razón por la cual asistí al evento para empezar, fueron Gary Vaynerchuk y Carlos Muñoz 11.

Tengo que admitirlo: Carlos le comió el pastel a Gary!!! Quizás mi expectativa de él era menor, sin embargo noté un consenso general en cuanto terminó cada conferencia y la energía era mayor con Carlos.

Igual, valieron el precio de la entrada ambos. Les paso lo que me dejó cada uno.

Gary: repitió lo que siempre dice, crea más contenido (50–100 posts por día en TODAS las plataformas) y no te juzgues. La cantidad superará la calidad al inicio y eventualmente tanta cantidad generará estadística suficiente para determinar las mejoras en la calidad del contenido. Para México mencionó la importancia de LinkedIn, Instagram Stories y anuncios en YouTube. A eso le agregó: “si alguien en los servicios financieros en México abre una cuenta de TikTok, la gente pensará que están locos”. Voy a dejar esto por aquí…

Carlos: Se enfocó a la “nueva” empresa del futuro y a los nuevos trabajadores del futuro, millennials y generación Z. Mencionó que ya no basta dar prestaciones de ley (se rió cuando dijo las palabras) y que hay que buscar y promover a los lideres dentro de las empresas. Él tiene muy claro que su éxito se basa en la oferta de valor al empleado y es: sin horarios, vacaciones ilimitadas y la oportunidad de convertirse en su socio! La mitad del auditorio levantó la mano cuando preguntó si alguien quería trabajar con él.

En cuanto a mí y Kepen, lo puedo resumir en la siguiente imagen, fue un ejercicio de creatividad con Legos sobre nuestros objetivos futuros. Dejaré que cada quien lo interprete como quiera. (tip: el “monito” soy yo)

Quiero aprovechar para darle un agradecimiento especial al que produce todo detrás de cámaras, RAMIRICHI Ramiro Godinez, por confiar en mi visión y ayudarme a que podamos seguir creciendo todo esto. Ya no tarda el Podcast…

Hablando de Kepen el negocio, fue una excelente semana en la parte comercial — se agregaron un par de clientes nuevos!!!

Podcasts de la semana

Tuve la oportunidad de escuchar a Raúl Muñoz, Diego Barrazas y Roberto Martinez. Casi siempre en este espacio se lo he dedicado a podcasts gringos, por el puro hecho de que en México estamos arrancando y en pañales en este espacio todavía (como lo comentó Diego en su conferencia). Los temas que a mí me interesan siguen siendo cubiertos predominantemente por ellos, pero estoy seguro que saldremos más creativos mexicanos y latinos a llenar este espacio.

En honor a ellos, les comparto sus mas recientes capítulos por si no los han escuchado a estos 3 creadores de contenido, valen la pena!

Extremadamente contento y satisfecho con lo que fue esta semana pasada, les deseo igualmente mucho éxito a todos los que nos leen, y también a los que no!

Roberto

Monday Motivation #12

¡Semana light de trabajo! Me di una escapada a la Riviera Maya, Akumal. No conocía tan hacia el sur de Cancún y definitivamente no tiene las playas tan bonitas, pero nada despreciable y bastó con el hecho de que no hubo sargazo.

Regresando, tuve la fortuna y el gusto de regresar a mi alma-mater, TEC de Mty, para dar una conferencia enfocada a los seguros. Es una iniciativa del TEC para que los alumnos a punto de graduarse, de todas las carreras, puedan escuchar temas contables, legales, retiro, seguros, fiscales, etc. La intención es que salgan mejor preparados para el “mundo real”.

Fue un cambio del día a día y realmente me sorprendió el nivel de preguntas y consciencia que traen las nuevas generaciones. En mi época, creo que con trabajo nos dieron unos tips de cómo hacer un CV para presentarnos al mundo laboral.

Leí que ya está el gobierno viendo incorporar al sistema educativo el tema de educación financiera LINK:

MÉXICO.- El secretario de Educación Pública (SEP), Esteban Moctezuma indicó que en el nuevo modelo educativo que impulsa el gobierno federal, está incluido el instruir y sensibilizar a los niños en temas financieros y actitudes responsables hacia el patrimonio, por lo que dentro de contenidos a todos los niveles se incluirá la educación financiera.

Durante su participación en el encuentro Hackathon Fincluye, organizado por Citibanamex, Moctezuma agregó que desde las escuelas normales para maestros hasta los contenidos de preescolar se agregarán programas pedagógicos de educación financiera, así como cursos a los maestros en activo, con el fin de que aprendan a llevar finanzas personales sanas.

Ojalá así sea y se haga de una manera correcta, para poder seguir creciendo la cultura en este país. Me queda claro que las nuevas generaciones traen el tema presente y tienen todas las ganas de poder mejorar su situación desde el inicio. Quizás sea el comienzo de la primer generación de ahorradores mexicanos — si alguien tiene duda sobre las causas del éxito económico Chino, vean sus tasas de ahorro. Estamos en pañales y hay barreras culturales y educativas para llegar ahí, pero soy optimista y creo que el chip mental (hablando de ahorro y previsión) de los futuros líderes rebasa mi generación y las que vinieron antes de mí.

Podcasts de la semana

Podcast community, today is a really special Inside 4Ds episode. This session took place on October 10 out of our…podcasts.apple.com

Estas sesiones de 4Ds son reuniones con pequeños empresarios. Les encuentro gran valor y a pesar de que las industrias son tan distintas, es evidente que todos los negocios traemos las mismas preguntas, inquietudes y problemas.

Show Dimes y Billetes, Ep 32. El poder de los seguros con Jorge Peña – 30 Oct 2019podcasts.apple.com

No me encantó el invitado, creo que pudo haberse comunicado y expresado mejor, pero me encanta que este tipo de foros se usen para hablar de los seguros. Bien ahí Moris!

”Jay, how do I start?” is a question I get asked a lot. Whether you want to start making videos, launch a podcast or…podcasts.apple.com

Si estás en un proceso de expansión, crecimiento, nuevos retos (creo que todos encajamos aquí), esta perspectiva de “niveles” no la había considerado y me gustó!

¡Muy feliz y agradecido por este lunes, mucho éxito en la semana a todos!

Roberto

Monday Motivation #11

Estuve en MDRT Day en CdMx la semana pasada, gran aprendizaje y mucha satisfacción en saber que muchos colegas están empujando los límites en sus modelos de comunicación. Me habla de que vamos por buen camino en Kepen.

Quedé gratamente sorprendido con la organización y fluidez del evento MDRT que se organizó por primera vez en México. He tenido la fortuna de calificar y ser invitado a la reunión MDRT anual los últimos años en la profesión y puedo decir que fue un rotundo éxito esta “mini” reunión express.

Me gustó porque si bien el enfoque y alcance global de la reunión oficial es de primer nivel, aquí vimos temas muy específicos para el mercado mexicano y tuvieron la oportunidad de exponer sus mejores prácticas una variedad importante de personas. Espero que se siga haciendo y estar en ese escenario algún día!

Cada vez que asisto a este tipo de reuniones salgo con un empujón emocional y con ganas de comerme al mundo! El truco que he aprendido con los años es solamente enfocarme en 2–3 ideas y aplicarlas. Puede volverse abrumador querer llegar y hacer tanto cambio, que uno termina haciendo nada por esa parálisis de decisiones.

Esta ocasión en especial se le dio importancia a la creación de contenidos y estrategias digitales. Me dio mucho gusto por un par de colegas, mujeres, que están rompiendo las barreras de cómo comunicarse con sus clientes. Noté en promedio de edad, unos 30 y tantos años, entre todos los asistentes y en específico los que se pararon a hablar. No cabe duda que nuestro negocio (y cualquier otro) hay 2 tipos de visiones — los que ya vemos inminente el futuro de la comunicación y sentimos que vamos tarde con la innovación y los que piensan que todavía no cambia nada. Espero estar del lado correcto de la historia.

Aproveché la vuelta para ver clientes y prospectos en CdMx — 1 cliente nuevo para Kepen esta semana!!! Tenía ya algunas semanas (meses) de no ir, cosa rarísima, porque hace 3 años que estaba yendo prácticamente cada 15 días. Haciendo introspección, se lo atribuyo directamente a la baja en movimiento derivado de los cambios de gobierno.

Un porcentaje importante de mis clientes de la CDMX tienen relación directa o indirecta con el gobierno federal y varios me han comentado que la incertidumbre económica los ha forzado a ser cautelosos y “aguantar” sus inversiones hasta tener una perspectiva más clara.

Le comentaba a un amigo/cliente que entiendo lo que me comentan, sin embargo, noto que esta percepción está más arraigada en el centro/sur del país. Monterrey, Guadalajara y el norte del país donde tengo clientes, claramente existe un nivel de preocupación hacia el futuro pero no ha detenido la toma de decisiones en su mayoría.

Salió el segundo capítulo de Kepen TV y debo admitir que estuve nervioso a diferencia del primer episodio. Quiero darle un agradecimiento especial a un cliente y amigo que me está apoyando con la producción, Ramiro. Gracias! Hablando con él después de la grabación llegué a la conclusión que es mejor haber arrancado y mejorar sobre la marcha que estar esperando que todo esté 100% perfecto — me doy por vencido al entender y aceptar que la perfección absoluta no existe en cuanto a la creación de contenido.

Agradezco a los que se suscriben al canal de YouTube y le dan like (o no-like) y compartir!

Podcasts de la semana (que escuché y recomiendo)

Podcast listeners, today you have a short interview with Jean Ginzburg who invited me on her podcast to talk about the…podcasts.apple.com

Pensando por dónde empezar con tus redes sociales? Escucha al gurú del marketing digital e inspiración de mucho de lo que hacemos — ya tenemos canal de TikTok!

Show Dimes y Billetes, Ep 31. Podcasting: Cómo empezar, crecer y hacer dinero con Diego Barrazas – 23 Oct 2019podcasts.apple.com

Hablando de estrategias digitales, podcasts y LinkedIn son de las más importante para el futuro de cualquier negocio. Aquí unos buenos consejos de cómo arrancar un podcast.

Show Dimes y Billetes, Ep 26. La cruda realidad del retiro en México con Polo Somohano – 4 Sep 2019podcasts.apple.com

No había escuchado este capítulo de hace unas semanas y creo que cualquiera que está buscando más información del tema de pensiones y retiro en México debe escucharlo. Cuidado con los “coyotes” que dicen que te arreglan estos temas, me topé con uno y luego luego olió la sangre en el agua. Tuve con una llamada de 3 mins. para no querer saber más de él.

¡Muy feliz y agradecido por este lunes, mucho éxito en la semana a todos!

Roberto

Monday Motivation #10

Tengo que decir que fue un caos total la semana pasada! Por otra parte, tuve una vuelta productiva a Guadalajara para visitar clientes y prospectos.

Se me juntaron múltiples pendientes y se me estaban saliendo de control — una locura! De plano el tiempo es oro y me dejó la gran lección de tener que empezar a decirle que NO a más personas. A veces por querer atender todos los temas y por la naturaleza de mi negocio, me adapto a los tiempos de la gente en muchas ocasiones, termino sin tiempo para pendientes importantes pero menos urgentes. El problema de lo menos urgente es que eventualmente se convierte en ultra urgente…

Muy contento que ya por fin se lanzó Kepen TV (el tiempo dirá si se queda el nombre) y por la respuesta que recibí de varios. Es una forma más de poder estar presentes en la vida de nuestros clientes y amigos. La intención es meramente informativo, con temas que para nosotros son importantes que la gente conozca. No vamos a promocionar nada por este medio y habrá veces que toquemos temas generales que parece que nada que ver, pero en este mundo globalizado y siempre conectado, creo que todo tiene que ver y de alguna manera impacta en las finanzas personales. Seguro iremos mejorando con el paso del tiempo, ya no hay vuelta pa’ tras.

Va requerir mucha paciencia de mi parte y sentido común para invertirle el tiempo y recurso suficiente para que valga la pena y a la vez no perder de vista que es un canal de comunicación educativo exclusivamente, que se diseñó para anticiparnos al prospecto y cliente del futuro. Es decir, seguimos detrás de la chuleta!

Podcasts de la semana

Esta semana vamos con un par de episodios de 2 grandes empresarios en la creación de LinkedIn y Milk Bar, nada que ver los negocios. Las historias de cómo crearon cada uno su empresa son muy distintas pero ambas me dejaron muchas lecciones.

For Christina Tosi, baking wasn’t just a delicious childhood hobby – it was a daily creative outlet and a way to blow…podcasts.apple.com

Guy Raz dives into the stories behind some of the world’s best known companies. How I Built This weaves a narrative…podcasts.apple.com

Entrevistas estratégicas con emprendedores, creativos e influencers para ayudarte a crecer tu negocio, proyecto y vida…podcasts.apple.com

Este capítulo me encantó, su forma de ver cómo se debe manejar un negocio pequeño es polémico pero tiene mucha lógica. Si tienes una pequeña empresa y estás evaluando cómo compensar a la gente, creo que vale la pena darle una escuchada.

¡Muy feliz y agradecido por este lunes, mucho éxito en la semana a todos!

Roberto

Monday Motivation #9

¡Feliz y agradecido por este lunes!

Dos clientes nuevos la semana pasada, excelente! Anduve muy activo y se notó en que casi no estuve en la oficina, pura calle… A veces paso unos días extendidos en la oficina y se me olvida la adrenalina y gusto que tengo por estar “en la calle” moviéndome y platicando con mucha gente. De las partes que más disfruto de lo que hago es poder llevar ese control sobre mis actividades y modificar la carga de calle vs oficina.

Semana intensa en cuanto a las finanzas personales de la casa. Tomamos mi esposa y yo la decisión de establecer una junta o cita periódica para llevar un óptimo control de las finanzas familiares — la idea nace de Ramit Sethi y su esposa. Nos dimos cuenta que había una falta de responsabilidad por parte de ambos, por una mera falta de comunicación y claridad.

Ambos tenemos ingreso variable, entonces a veces hacemos suposiciones o inferimos lo que el otro está considerando para el gasto del hogar; tanto en el corto como largo plazo.

Me da un poco de pena admitir que como asesor financiero, a veces mi consejo familiar había sido: “vamos a producir más”, en vez de sentarnos a revisar nuestro historial y presupuestar. Creo que como latinos o mexicanos, culturalmente nos es tedioso y no le damos el tiempo o importancia al presupuesto familiar. Le agregaría la falta de disciplina natural que todos tenemos como seres humanos.

En fin, contento de haber podido establecer este nuevo concepto y espero pronto compartirles ideas y cómo nos va con la implementación. La idea es que sea una especie de junta de consejo empresarial, donde analicemos números y tomemos decision — pero del hogar. Nos quedó claro que si no lo agendamos, nomás no nos tomamos el tiempo de hacerlo o preferimos echarnos una copa de vino y Netflix…

Esta semana estaré en Guadalajara unos días, visitando clientes y buscando nuevos. Tengo unos meses de no ir, entonces feliz de estar nuevamente por allá. Es importante mantener una presencia en la segunda ciudad más grande del país, aunque para nosotros represente la #3 en cuanto a clientes (1-Mty, 2-Cdmx, 3-Gdl). Tengo como objetivo de los próximos 10 años crecer de manera sustancial en la perla tapatía.

Con mucho gusto de compartir que basados en la estrategia digital que estamos desarrollando, esta semana lanzaremos el blog en forma de video. Todos consumimos contenido de diferente forma y la intención es crear contenido de valor por escrito, audio y video. Seguimos creando la estrategia del audio pero por lo pronto ya listos con la primera parte de videos.

Será una cápsula semanal de unos 5–10 mins. donde toque unos tres temas/ideas/conversaciones de la semana previa (que no necesariamente menciono aquí). Estará disponible en LinkedIn, YouTube, Facebook, Twitter e Instagram (nos tardamos en lanzarlo).

Quería esperarme a que todas las condiciones estuvieran perfectas y lanzar todo junto, pero si algo he aprendido en estos últimos meses, lanza el contenido y poco a poco irá mejorando si la intención es correcta (o nos daremos cuenta que no va por ahí).

Podcasts de la semana

Hice un post hace unos meses con los podcasts que escucho y trato de rotar los autores y temas lo más que puedo. Sin embargo, tengo mis favoritos y a veces por más que haya escuchado algo sobresaliente de otro autor, tengo que darle el beneficio a estos 2 genios (Gary y Lewis) y los temas que tocaron esta semana.

Hey Podcast listeners, today we go DEEP on some of my favorite topics. David does a great job digging into where my…podcasts.apple.com

Fue de los primeros episodios de él que escuché donde las preguntas y respuestas fueron profundas y tocaron temas que Gary no acostumbra comentar.

SEPARATE FROM THE PACK . We all want to be successful. Some of us even want to be wealthy. Some think that to achieve…podcasts.apple.com

La historia y valores de un empresario exitoso que creó su riqueza con mucho trabajo, energía y un poco de suerte (dueño de los Houston Rockets aparte).

We all want to maintain our youth. Our goal is to be attractive, healthy, and energetic as we age. What if there were…podcasts.apple.com

Entrevista con el creador de Bulletproof Coffee Dave Asprey, alguien que quiere vivir y vivir bien hasta los 180 años.

Show Bulletproof Radio, Ep What the Godfather of IF Eats – Mark Mattson, Ph.D. : 634 – 10 Oct 2019podcasts.apple.com

Entrevista de él mismo en su propio podcast a uno de los pioneros en la materia de ayuno y la dieta “keto”, Mark Mattson — muy sencillos tips sobre cómo llevar una vida más saludable.

¡Éxito en la semana a todos!

Roberto

No necesariamente necesitas comprar un seguro médico para viajar a USA

Seguramente si tienes una Visa para viajar a EEUU ya escuchaste la noticia o salió en alguna conversación que a partir del 3 de noviembre de este año, necesitarás comprobar un seguro de gastos médicos mayores (GMM) para entrar al país. Aquí la fuente del USA TODAY.

Van mitos y verdades del tema:

- Sí es verdad, ya lo firmó Trump.

- Sólo aplica para personas que soliciten entrada o Visa a partir del 3 de noviembre.

- Si no tienes seguro, podrás demostrar que tienes los recursos económicos.

- Si ya tienes Visa, no aplica esta medida para ti.

- En el consulado o embajada podrán darte más información sobre la suma asegurada requerida.

Si bien ya está firmada la proclamación, puede entrar un proceso legal en donde alguna autoridad eche para atrás el decreto — similar a como le sucedió con la prohibición de entrada de ciertos países árabes.

Si tienes viaje a EEUU próximamente, consulta en tu consulado más cercano por si hay algún cambio en este tema.

Roberto

Monday Motivation #8

¡Feliz y agradecido por otro lunes, excelente semana a todos!

Volví unos días a la ciudad donde nací, Hermosillo, para la boda de una prima el fin de semana. Aproveché para tomar unos días extras y ver a la familia. Ya que los días lo permitieron y en busqueda de seguir mejorando mi swing y mi juego de golf, me lancé a jugar en el club de golf local. Definitivamente es un deporte y hobby que me está gustando cada día más. Requiere práctica constante y por ser mi tercera vez en campo, siento que voy progresando.

En cuanto al negocio, varias citas con clientes y prospectos y no salió cliente nuevo en la semana — Buuu! Tuve mi primer cita de prospección 100% en la plataforma de Zoom y cuando terminé me di cuenta que no la había grabado… error de novato! Bendita tecnología, ciertamente el futuro y la estrategia de cualquier negocio seguirá migrando a lo digital (estoy seguro que me tardé unos meses/años con lo de Zoom).

Podcasts de la semana

Me enteré que va Gary Vaynerchuk a Monterrey al INCMty y le dedicamos unos de los episodios de la semana al gurú e inspiración para el marketing y comunicación de Kepen.

Podcast community, today is a really special Inside 4Ds episode. This session took place on September 24 out of our…podcasts.apple.com

What up podcast! This is an instant classic… Tilman Fertitta (the owner of the Houston Rockets) stopped by the…podcasts.apple.com

As founder and CEO of Union Square Hospitality Group and Shake Shack, Danny Meyer has grown his empire to include some…podcasts.apple.com

In his new book, Stillness Is the Key, Holiday draws on timeless Stoic and Buddhist philosophy to show why slowing…podcasts.apple.com

Roberto

Monday Motivation #7

¡Feliz y agradecido por este lunes, excelente semana a todos!

Otra semana y otro cliente nuevo! La definición de cliente en mi negocio es algo subjetiva… Existen clientes que compran un seguro de vida, otros que compran un servicio adicional, otros que no compran nada pero que sí nos recomiendan, otros que ya son clientes y adquieren un nuevo servicio, etc. A mí me gusta definirlo en 1 persona o empresa que nos haya comprado cualquier servicio nuevo — así lo manejaremos de aquí en adelante.

Oficialmente y en alianza con una firma de abogados en Nuevo León, incorporamos al despacho los siguientes servicios para clientes existentes y clientes nuevos (próximamente los incorporaremos a la página web para que quede oficial):

Diseño e implementación de estructuras legales de planeación patrimonial

Testamentos

Fideicomisos Patrimoniales y Hereditarios

Protocolo familiar

Holdings y acuerdos entre socios

Semana de emociones encontradas… Con la triste noticia que Luis Salazar, mano derecha de Kepen por lo últimos casi 5 años, se nos fue!

Luis fue una parte clave en el crecimiento del negocio y le deseo todo lo mejor en su nuevo proyecto. Seguro nos volveremos a encontrar más adelante en el camino.

Ni hablar, afortunadamente ya tenemos a alguien para cubrir su rol y sabemos que esta nueva persona también nos dará su mejor esfuerzo.

Esta semana comienza la recta final del año (me gusta medirme trimestralmente), éstos últimos 3 meses serán críticos para poner en marcha varios de los proyectos que venimos trabajando y nos darán la certeza de poder arrancar el 2020 como queremos. A trabajar y seguir mejorando.

La semana pasada en redes sociales se subió la cuarta y última parte de videos institucionales planeados para este año. Es un esfuerzo que venimos haciendo desde el 2018 y fue un gusto y orgullo saber que ya por fin estarán disponibles para la eternidad en el internet.

Ahora sigue la siguiente etapa digital que iremos poco a poco lanzando, con la misma intención: educar, educar, educar y alzar la cultura financiera de México.

Podcasts de la semana

Esta semana me enfoco en el tema de la meditación, bienestar, positivismo y gratidud (Headspace es la app con la cual empecé a aprender cómo meditar). Los 3 capítulos hablan del tema y recomiendo especialmente el primer episodio de Maricarmen Franco — mi primer coach de negocios y alguien con quien sigo teniendo una relación de trabajo al día de hoy. Gracias Maricarmen, me cambiaste la vida!

In this episode, Dan Harris, correspondent for ABC News and co-founder of the Ten Percent Happier meditation app…podcasts.apple.com

Andy Puddicombe is not your typical entrepreneur – in his early twenties, he gave away everything he owned to train as…podcasts.apple.com

We and our partners use cookies to personalize your experience, to show you ads based on your interests, and for…open.spotify.com

Roberto

Seguros de Vida Universales

Va el cuarto de cuatro.

Los seguros de vida universales son la variante más nueva en el mundo de los seguros. Son una combinación de los temporales, dotales y vitalicios — debo mencionar que dentro de cada uno de los 4 grandes ramos de seguros de vida, existe todo un universo de combinaciones posibles.

Su distinción principal es que no cuentan con valores garantizados. Los valores garantizados son el rendimiento o intereses que generará el capital ahorrado en el seguro de vida y se establece desde la creación del contrato. A diferencia de los tres ramos anteriores, que sí tienen dichos valores, en los seguros de vida universales el rendimiento es flexible o variable y está determinado por el tipo de instrumento financiero que se elige — Deuda, Renta Variable, etc.

A finales de la década de 1970 en EEUU, era común que el ciudadano americano promedio ahorrara dinero por medio de los seguros de vida — daban facilidades u oportunidades fiscales y rendimientos superiores al banco.

Lo que no habían considerado las aseguradoras o no había sucedido, era el escenario donde se disparara la inflación en el país; cosa que sucedió y forzó un alza importante en las tasas de interés por parte del Banco Central (también conocido com The Fed). En aquel momento, la gente que tenía algún tipo de seguro de vida, se dio cuenta que la tasa interna de retorno sobre el dinero guardado en sus pólizas empezaba a ser menor que el interés que recibían en el banco.

Se empezó a correr la voz y consecuentemente a caer las ventas de los seguros de vida (usados como producto de ahorro) al migrarse la gente a los bancos y fondos de inversión con tasas más atractivas. Ahí nació la necesidad de las aseguradoras de crear un seguro de vida más flexible y que se adaptara a las condiciones de los mercados variables.

Fue 1979 cuando se creó el primer seguro de vida universal y cuando por fin la gente podía comprar un seguro que “pagara” mejores rendimientos. Sin embargo, fue todo momentáneo, ya que cada década volvían a suceder las subidas y caídas del mercado (como es su naturaleza) y entonces los compradores se dieron cuenta de algo conocido como market-timing — siendo que el rendimiento está ligado al tipo de inversión, puede ser o no ser una buena decisión; todo dependiendo de cuándo decidieron comprar y cuantos años pensaban dejar ahí el dinero. *Tip: si te consideras una persona conservadora para invertir, este seguro no es ideal para ti.

De ahí fueron evolucionando y hoy en día existen pólizas universales que dan una garantía mínima de retorno positivo para que la gente sienta la expectativa de un posible retorno elevado (invertido en Bolsa), sin el riesgo de sufrir una pérdida por una caída cíclica.

No son mejores ni peores seguros de vida que los tres anteriores, simplemente son para la persona que tenga mayor tolerancia al riesgo y entienda los mercados lo suficiente para no tomar decisiones precipitadas cuando el retorno no esté dando como se esperaba.

Cabe mencionar, son seguros de vida por encima de todo. Si a alguien no le interesa un seguro de vida pero sí un instrumento financiero, recomiendo que compren fondos de inversión en directo o dirigirse a una Casa de Bolsa.

Principal Ventaja

Alta flexibilidad es su naturaleza, entonces son menos rígidos en su operación interna y permiten al usuario hacer más cambios.

Principal Desventaja

Requieren un nivel de conocimiento o entendimiento financiero importante para quien lo compra y quien lo vende. Me atrevo a decir y asumo que las mayores quejas se han de dar en este ramo de los seguros de vida. Cuando el mercado está al alza, nadie dice nada, pero cuando cae — agárrense todos!

Aquí termina la serie de los seguros de vida.

Aquí el video de nuestro canal de YouTube (suscríbete y comparte):

Roberto

Monday Motivation #6

¡Feliz y agradecido por este lunes, excelente semana a todos!

Otra semana, otro cliente nuevo!

Empecé nuevamente un módulo de una maestría que estoy haciendo en Servicios Financieros (FSCP). Voy a decir la verdad, no me aporta gran cosa… Me da pena admitirlo y peor escribirlo pero es la mera verdad. Desafortunadamente en nuestra profesión, este tipo de títulos son un benchmark que aportan poco más que un papelito, a mi punto de vista.

Estamos en un negocio tan dinámico donde todos los días nos sentamos enfrente de seres humanos, que este tipo de educación aplica más para un entorno estático. Decidí continuarlo porque estoy a nada de recibir la acreditación para graduarme. Prefiero pensar que es mejor terminar lo que uno empieza a dejarlo a medias sólo porque no me encanta.

En otro tema, estoy impresionado con el poder de las redes sociales. Lancé la semana pasada una oferta de trabajo para Administrador(a) en LinkedIn. Fue una especie de prueba porque no es urgente la vacante pero quería conocer un poco el funcionamiento y cuanta gente contestaba. Para mi grata sorpresa, recibí una cantidad importante de CVs y lo primero que identifiqué fueron varios que considero estaban sobre-calificados. No sé si no leyeron bien la vacante o de plano están tan frustrados con su trabajo actual, que aún así le hicieron click al puesto — quiero pensar que no leyeron que es un puesto “entry-level”.

Podcasts de la semana

1. Para los que estamos en las ventas, siempre había escuchado la frase “Always Be Closing”. Jason Harris, creador de la agencia de medios Mekanism, habla de la intención positiva en las venta y su filosofía de “Never Be Closing” — me encantó!

NEVER BE CLOSING. A lot of books about selling encourage you to act like someone you’re not. They tell you to say the…podcasts.apple.com

2. Gary Vaynerchuk entrevista al co-fundador de Netflix Marc Randolph. Excelentes consejos de vida para los que van iniciando un emprendimiento.

What up podcast! Marc Randolph (the co-founder and first CEO of Netflix) stopped by the office for a new episode of…podcasts.apple.com

3. Entrevista con Molly Bloom (de la película Molly’s Game, 2017). Habla de la excelencia, ambición, competencia, belleza visual/estética y sobre sus lecciones tras crear un imperio ilegal de apuestas y terminar en la carcel.

Molly Bloom, the exceptional woman behind Molly’s Game, ran the world’s most successful illegal poker game. And then…podcasts.apple.com

¡Éxito a todos!

Roberto

Monday (Tuesday) Motivation #5

¡Feliz y agradecido por este martes, excelente semana a todos!

Semana laboral corta en México porque ayer lunes festejamos otro año de independencia — por eso el cambio de fecha del post, próxima semana regresa a lunes.

La semana pasada fue movida, con mucha actividad porque salía el jueves a un evento social en el Valle de Guadalupe, Baja California. Le comentaba a un amigo que de repente se nos olvidan las bellezas naturales que tenemos en nuestro país y andamos viendo que continente explorar, cuando a veces nos falta tanto por ver en nuestro bello y diverso país. Altamente recomendable visitar la zona, te guste o no el vino (a mí sí).

Se suma 1 cliente nuevo a Kepen!!! Feliz como siempre porque el objetivo es cada semana ir agregando clientes de manera orgánica.

Tuve una reunión importante con colegas donde empezamos a trazar el rumbo y futuro en el corto/mediano plazo para los planes de crecimiento que traemos como agencia de seguros. Parecería que es más sencillo establecer una sociedad entre personas, pero hasta no estar ahí te das cuenta de la importancia de tocar TODOS los escenarios futuros posibles. Contento porque creo que vamos por buen camino y porque estoy seguro que quien se sume al proyecto, será para agregar valor a Kepen y a todos nuestros clientes.

Esta semana continúo esta conversación con otras personas, pero ahora pensando en establecer algo en otra ciudad. Personalmente tengo clientes en más de 10 estados y creo que es importante ir viendo puntos físicos a lo largo de la república para seguir creciendo el exposure de la marca. Si bien toda la estrategia de medios y contenidos es en línea, para convertirnos en una agencia de medios enfocados a los seguros, los espacios físicos de trabajo considero seguirán siendo críticos para el éxito por muchos años mas — todavía no veo un mundo donde todos hacemos home office.

Esta semana tenemos mucho trabajo administrativo para poder cerrar unos negocios pendientes que se vienen arrastrando. Igual como cada semana, buscando lograr el equilibrio justo entre clientes, prospectos, equipo, vida personal y salud.

Podcasts de la semana

Nuevo para el blog.

Tengo un tiempo que ya casi no escucho música, puros podcasts (no me doy el tiempo para los 2) en inglés y español. Escucho de todo tipo según mis intereses y claramente tengo algunos favoritos. Estaré posteando aquí 1 o 2 que me dejaron un impacto positivo en la semana.

El primero es el mentor (Bob Proctor) de mi coach Marc. Vale la pena. *Excepción por ser una grabación que ya tiene unas semanas pero como trabajo día a día con muchos de estos conceptos, lo dejamos pasar…

ENERGY FLOWS TO AND THROUGH YOU. We tend to minimize what we think we can accomplish. We put ourselves in a box. But…podcasts.apple.com

Dimes y Billetes de Moris Dieck — Carlos Muñoz habla del tema de bienes raíces y sus 3 universos: Desarrollador, Patrimonial/Rentas, Tierra.

Show Dimes y Billetes, Ep 27. Los 5 secretos del real estate de Carlos Muñoz – 11 Sep 2019podcasts.apple.com

The School of Greatness de Lewis Howes — Marie Forleo dice que todo en la vida se puede resolver; excepto si se trata de algo que no nos afecta tanto para querer resolver o porque simplemente no se puede (hechos de la vida como muerte y gravedad).

DO THINGS DIFFERENTLY. We all face a lot of pressure from the world. We’re constantly comparing ourselves to others on…podcasts.apple.com

¡Éxito a todos! Gracias por leer y bienvenido cualquier comentario o pregunta.

Roberto

Seguros de Vida Vitalicios

Va el tercero de cuatro.

Los seguros de vida vitalicios son la evolución de los seguros de vida dotales y los seguros de vida por excelencia, en mi opinión. A diferencia de los temporales y dotales, éstos resuelven el problema más prominente de los antes mencionados — aseguran hoy a una persona por el resto de su vida. Es un hecho que todos vamos a morir en algún punto, hasta ahora nadie la libra.

En el desarrollo de los seguros de vida considero que en algún momento los actuarios, clientes y aseguradoras determinaron que era necesario tener una opción vitalicia. Los temporales y dotales típicamente tienen fecha de terminación máxima por ahí entre los 60 y 70 años de edad (incluyendo los que otorgan como prestación las empresas a sus empleados).

Considerando que la esperanza de vida en México para hombres es de 73 años y 78 para mujeres (2016, último dato INEGI), debe mencionarse entonces que por estadística es altamente probable que la mayoría de la gente que compra un seguro de vida, con el puro objetivo de heredar una cantidad de dinero libre de riesgos e impuestos a sus descendientes o beneficiarios, van a seguir vivos para los 70.

Por ende, habrá terminado su contrato temporal/dotal y lo más probable es que ya no sean candidatos a comprar un seguro de vida vitalicio. Por cuestión de salud, serán pocos los que sean aceptados por la aseguradora. A esto le agrego algo más importante: llega un punto entre los 70–75 años de edad (depende de la aseguradora) que financieramente ya no hace sentido comprarlo (es más costosa la aportación que el beneficio). Es decir, si quiero que mis herederos reciban $100 pesos, deberé aportar $104 pesos (nota: me inventé estos números, es meramente ilustrativo).

Son un instrumento financiero que permite hacer un ahorro por determinado periodo y dejar “reposar” el dinero por los años que se desee, aumentándose en valor con el paso del tiempo. Si en algún momento posterior a las aportaciones se desea tomar el capital y rendimientos, se puede hacer total o parcialmente. Si es parcial, se disminuye el beneficio del seguro de vida proporcionalmente y se continúa teniendo dicho beneficio de manera vitalicia. Si el retiro del dinero es total, evidentemente se cancela el contrato en ese momento y se acaba el seguro de vida.

En mi experiencia, considero que prácticamente todo Mexicano y Mexicana debe contar con por lo menos 1 seguro de vida vitalicio. Su uso es diverso y versátil y sirven para cualquier escenario de liquidez necesaria en el futuro.

Muchos colegas en la industria inclusive usamos la analogía que el seguro de vida vitalicio es equivalente a comprar un bien inmueble (es una comparación compleja que amerita otro post). En términos simples, estás comprando 1 Millón de pesos/dólares por una fracción del costo y con una apreciación futura.

Principal Ventaja

Van dos.

Al terminar el plazo de aportaciones deseado, se crea fondo o reserva de capital que va aumentando, para toda la vida (técnicamente conocido como Valores Garantizados). Algunos colegas dirían que es un seguro de vida “gratis” — creo que en la vida pocas cosas son gratis, pero entiendo la lógica.

El seguro de vida se determina en base a la edad en la cual se compra. Entre más joven, mejor (obviamente).

Principal Desventaja

También van dos.

Entre más edad al momento de comprar, menos rentable se convierte el rendimiento del fondo y menos dinero se le entrega a los beneficiarios.

Se requiere una mayor capacidad económica para que valga la pena el beneficio del seguro de vida. Los montos “mínimos” de ahorro o aportación son mayores que los temporales y dotales.

Próximamente: Seguros de Vida Universales

Aquí el video de nuestro canal de YouTube (suscríbete y comparte):

Roberto

Monday Motivation #4

¡Feliz y agradecido por este lunes, excelente semana a todos!

La semana pasada fue algo fuera de lo normal en Monterrey porque cayó “Fernand” y fue un diluvio. Miércoles a Viernes se complicó la circulación y la logística en general para la ciudad; sobra decir que muchas citas se tuvieron que reagendar. “Lo bueno” y rescatable de la situación fue que me dio oportunidad de dar una repasada al año y los objetivos y resultados. Primer semestre fue muy lento como ya les había compartido pero ésta mitad del año pinta mucho mejor. Siempre es bienvenido un respiro del día a día de estar en la calle y todo el desgaste que eso conlleva. Se cargaron las pilas!

Llegó el fin de semana y regresó mi querida NFL (amante de la NBA por encima de todo y NFL es #2). Triste ver cómo arrancaron mis amados Dolphins de Miami, parece que será un año patético similar al 1–15 que se aventaron hace una década. Lo ÚNICO rescatable será el #tankforTua que estaré siguiendo todo el año — la esperanza de agarrar #1 en el draft a un quarterback de Alamaba, Tua T. que parece ser una de las grandes esperanzas en la posición de QB. Dedos cruzados!

En temas de mi negocio, hubo un acontecimiento importante a considerar para todos: este 2019 se había incrementado el ISR sobre ahorros en instituciones financieras al 1.04% (anual) que se toma en automático del rendimiento sobre los ahorros de todos los mexicanos. En una medida importante, creo que a falta de recursos del gobierno federal, se aumentó este impuesto al 1.45% para 2020.

Entonces si un ahorro está generando un 5% (repito: anual), se le deberá descontar el ISR y queda un rendimiento neto de 3.55% anual. Pequeño detalle que la mayoría de la gente no percibe en sus ahorros y su toma de decisiones. Tip: siempre pregunta cuál es el impacto fiscal al recibir dinero/ahorros/intereses, cuando te hablen de ganar dinero, en el contexto o medio que sea.

¡Éxito a todos!

Roberto

Seguros de Vida Dotales

Va el segundo de cuatro.

Los seguros de vida dotales son la evolución de los temporales. Considerando que la mayoría de los seguros temporales no regresan el capital aportado, nace la necesidad de crear una nueva categoría de seguros de vida: los dotales. Como lo dice la misma palabra, estos se diferencian en que al término del plazo pactado, se entrega el capital aportado de vuelta al contratante (un “dote”).

Por lo general es una cantidad superior al monto aportado, convirtiendo este instrumento en un ahorro. Si la persona llegase a faltar o incapacitarse (se puede agregar este beneficio), se entrega el monto que la persona iba a ahorrar.

La diferencia entre ahorro e inversión es que el dinero que ahorramos lo estamos guardando y nada más. Una inversión es poner a trabajar ese dinero, con la esperanza que nos retorne un monto por encima de lo que pusimos.

Técnicamente hablando, me iría más a ver este tipo de instrumentos financieros como ahorro y no tanto inversión. Como todo, dependerá de quién lo está interpretando para determinar si es uno o el otro.

Se utilizan para poder garantizar objetivos futuros en la vida. En vez de ahorrar el dinero en el banco o algún instrumento más informal, este tipo de seguros es comunmente visto como una seguridad de que el monto estará ahí en el futuro sí o sí. En un ahorro “común”, si algo le pasa a la persona y su capacidad de generar ingresos, el sueño u objetivo del futuro se vuelve extremadamente complicado de lograrse.

Principal Ventaja

Se recupera por lo menos el 100% de lo aportado y se crea una garantía de lograr un objetivo futuro para las familias o empresas.

Principal Desventaja

El seguro de vida en caso de faltar es inferior a un seguro temporal, es decir, se le está apostando más a a “sobrevivir” el periodo determinado.

Próximamente: Seguros de Vida Vitalicios

Aquí el video de nuestro canal de YouTube (suscríbete y comparte):

Roberto

Monday Motivation

¡Feliz y agradecido por otro lunes, excelente semana!

El mes pasado celebramos el primer aniversario de WeWork en Monterrey. Mucho orgullo poder decir que fuimos de los primeros inquilinos y seguimos ahí. Ha sido de las mejores inversiones para Kepen, antes dependíamos del Starbucks más cercano a la oficina del cliente y ahora tenemos una o varias oficinas en las tres grandes ciudades.

La semana pasada terminaron todas las juntas para darle un rumbo definitivo a Kepen y si bien hubo mucha confusión de mi parte sobre qué decidir, después de una buena plática con una mentora, llegó la claridad.

Entre todo lo que está por definirse, la decisión primordial es cómo establecer el modelo de negocio para el futuro. En el mundo asegurador existen agentes independientes, exclusivos, agencias, promotores, multilineas, etc. Para ser concreto, llegó el punto para que tomara una decisión sobre qué rumbo va a tomar Kepen por los próximos 10–20 años.

Es una decisión fundamental a mi punto de vista y aun más crítico el decidir con quién o quiénes trabajar. Hasta ahora, mi creencia es que un empresario del sector asegurador no podía escalar el negocio por cuestión de tiempo y considerando que en la mayoría de los casos es un tema que se trata de manera personal. Con la estrategia que estoy creando, de convertirnos en una compañía de medios, es donde nace esta necesidad de evolucionar como despacho y poder escalar en verdad el negocio.

Ya está tomada la decisión y poco a poco iremos implementando los cambios para ojalá en enero 2020 poder estar transmitiéndolos, tanto la estructura como la visión de los próximos años.

¡Éxito a todos en la semana!

Roberto

Seguros de Vida Temporales

Existen técnicamente solamente 2 tipos de seguros de vida, sin embargo, para efectos prácticos me gusta desglosarlos en 4.

Temporales, Dotales, Vitalicios y Universales.

Los seguros de vida modernos nacen en Londres en 1706 (en sí existen desde la antigua Roma). Se formó un club de 2,000 miembros y cada uno hacía un pago anual donde compraba 1 a 3 acciones del club. Al final del año, se le entregaba una suma predeterminada a las viudas e hijos de cada miembro que fallecía durante el año.

Es hasta 1762 que se desarrolla la matemática y estadística necesaria — se creó la profesión de actuario — para que se forme la primer aseguradora mutualista de vida del mundo (los seguros de daños existen desde el siglo XVII, también en Londres).

Este tipo de seguros de vida son los que seguramente la mayoría de la gente entiendo como seguro de vida. Hoy en día se les conoce como seguros temporales. Básicamente dicen: si hay una muerte en cierto periodo de tiempo, se le paga una cantidad de dinero preestablecida a los beneficiarios del fallecido.

Son contratos donde se intercambia un riesgo por una “prima”, pago correspondiente a la edad y riesgo de la persona que compra el contrato para prevenir una pérdida económica en caso de faltar. La palabra temporal se debe a que estos contratos se establecen por periodos determinados de tiempo o hasta una cierta edad en el futuro.

Si bien son los más antiguos, también a mi punto de vista son los más menospreciados en México. En su mayoría, son contratos que al momento de vencer, no devuelven lo aportado y creo que eso culturalmente no lo tenemos presupuestado. Sin embargo, es importante mencionar que son un excelente complemento a una planeación financiera sana y sí existen temporales que te regresan el 100% de lo aportado, convirtiéndose en un ahorro.

Principal Ventaja

Mayor cobertura posible por cada peso/dólar aportado, tanto para personas como empresas (son muy usados como estrategia de protección y deducción para empresas — hablando de seguros hombre clave, no seguros de vida para empleados).

Principal Desventaja

Periodo de cobertura limitado a los años contratados. La mayoría de la gente “sobrevive” el plazo y no se genera un fondo de ahorro (siendo que el 90%+ en el mercado son pólizas que no tienen la opción de la devolución del capital).

Próximamente: Seguros de Vida Dotales

Aquí el video de nuestro canal de YouTube (suscríbete y comparte):

Roberto

Monday Thoughts

#mondaymotivation #mondaythoughts

¡Feliz y agradecido por otro lunes, excelente semana para todos!

La semana pasada fue de sumar 1 cliente más a Kepen, obviamente feliz por eso. Tuve varias reuniones importantes con colegas y amigos de la industria, estoy por arrancar un nuevo servicio dentro del despacho y estamos en la etapa de planear el cómo y con quién(es).

He estado dándole al golf como nuevo hobbie en los últimos meses y aproveché para darme una escapada durante la semana con un amigo, sobra decir que me falta un camino largo por recorrer. Es algo que al principio lo tomé como una actividad física y una oportunidad de generar nuevas amistades y negocios. Entre más pasa el tiempo, más me está gustando y estoy pasando a disfrutarlo por el simple hecho de pegarle a la pelotita y todo el reto mental que implica. Es un excelente des-estresante!

Viene una semana de trabajo enfocado en Monterrey y planeando ya el mes de septiembre, donde espero darme unas vueltas a CdMx y Guadalajara a visitar clientes y prospectos.

Estuve fuera de servicio con mi entrenamiento físico por una lesión en el antebrazo pero ya hoy en la mañana volví al gimnasio — muy contento! Estoy en un proceso de seguir optimizando mis mañanas y mi ritual mañanero, que vengo modificando hace unos meses, y esta semana voy a implementar un ritual que recomienda Tony Robbins, llamado “priming”. Les comparto más adelante si me funciona.

¡Éxito a todos esta semana!

Roberto

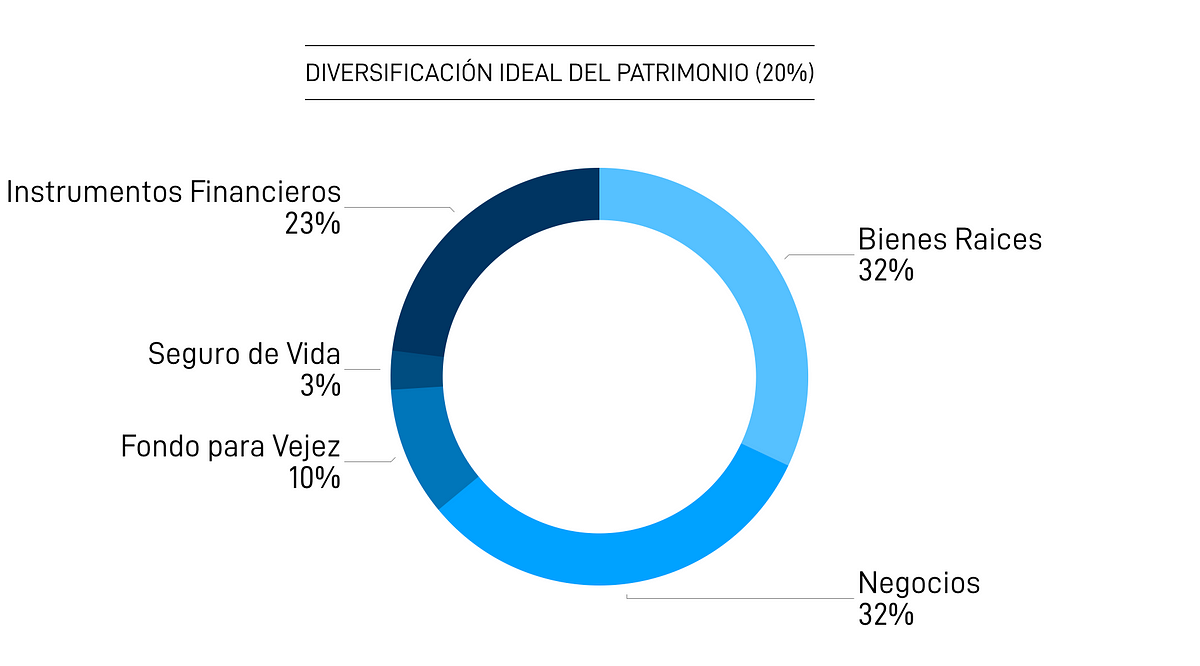

Diversifica

El término más escuchado en el mundo de las inversiones; también conocido como “no pongas todos los huevos en una canasta”.

Hablando de los instrumentos y/o servicios financieros, aplica al sugerir que debes estar invirtiendo en un poco de todo para así minimizar el riesgo de tu “portafolio”.

Tiene ventajas y desventajas, principalmente que cuando hay una subida importante en el valor de ciertas acciones o bonos, la ganancia del portafolio va un poco rezagada porque también está invertida en otro instrumento que seguro no le fue tan bien. Sucede al revés también, si todo cae en valor, la pérdida no es tan negativa porque deberá haber un par de instrumentos que mitigaron la caída.

Con el paso de los años, he llegado a la conclusión que si bien esa recomendación es importante, hablando de los instrumentos financieros, creo que es más importante que se considere diversificar entre bienes raíces y negocios también.

La realidad es que por medio de instrumentos financieros podrá llegar la riqueza, con mucha paciencia y disciplina de ahorro a lo largo de décadas — en México es un universo pequeño de personas desafortunadamente, aunque percibo un cambio en las generaciones más jóvenes al estar conscientes de las limitantes de su Afore.

La realidad es que los que nos dedicamos a los servicios financieros debemos ser muy claros: lo que hacemos nosotros podrá garantizar nunca caer en pobreza pero no genera riqueza necesariamente. El que cree que se hace “rico” (como cada quien lo defina es válido) con instrumentos financieros, en un 70-80% de los casos, ya era rico. El otro 20–30% sí ahorró e invirtió por muchos años.

Importante compartir que para quienes sí crea riqueza un seguro de vida son los beneficiarios — no existe un canal más optimo que éstos para crear dinero de la nada, cuando alguien fallece.

La riqueza en México se genera por medio de bienes raíces y negocios. Los instrumentos financieros son complemento importante a estos para dar certeza, garantías y liquidez. Los seguros de vida en específico, son el canal de preferencia míos porque cubren todas las bases — certeza, beneficios fiscales y legales, protección del capital y la opción de invertir en Renta Variable (Bolsa).

Debo admitir que cuando empecé en este negocio, no lo veía así. Estaba enfocado en que el cliente pusiera todo en la canasta que yo conocía.

Hoy me queda claro: la diversificación ideal es poner los huevos en muchas canastas (y cada una de éstas tiene sus propias maneras de diversificarse). Cualquier libro de finanzas o riqueza lo dice, deben existir múltiples canales de ingreso para realmente ser “rico”.

Roberto

Monday Motivation

Tengo rato queriendo escribir este post. Tenía tiempo pensando en crear el hábito de escribir de ciertos temas, en un día específico. Decidí usar los lunes para escribir un resumen de la semana pasada y lo que viene en esta nueva semana, tanto profesional como personal.

#mondaymotivation #mondaythoughts

El tiempo dirá que nombre le dejamos a este post, ya sea uno de estos dos o uno nuevo. Va el primero.

Fue una semana con mucho movimiento. Capacitaciones, citas con clientes y prospectos nuevos, juntas con el equipo de comunicaciones y reuniones con colegas sobre nuevas ideas a implementar. Buena semana también porque ya regresó mi hijo a la guardería después de una semana que estuvo cerrada — aleluya!

Tuve 2 reuniones que sobresalieron. La primera con el equipo de comunicaciones sobre cómo vamos a trabajar por los proximos años. Feliz por la forma que está tomando y creo que nos vamos entendiendo en la intención del mensaje que queremos comunicar. Lanzamos el segundo de seis videos educativos de Kepen y los seguros de vida, muy satisfecho! Vienen los demás en estas próximas semanas.

La otra reunión fue con un amigo y cliente, hablamos sobre el rol que me gustaría agregar al equipo y su interés por formar parte de éste. No llegamos a nada pero abrimos la puerta a lo que podemos hacer en el corto y mediano plazo, seguro algo bueno sale.

Puedo reportar que ya tenemos 1 cliente nuevo, siempre es buena semana cuando eso pasa! El objetivo optimista pero realista es 2 por semana, entendiendo que hay semanas “libres” — llevo unos años clasificando todos mis días en 3 tipos: Focus, Buffer y Free (post para otro día).

Arranco esta semana con mucha anticipación por 2 reuniones en particular, son colegas de la industria y vamos a platicar y revisar oportunidades de colaboración. Estoy feliz y agradecido porque se están presentando y habla de que estamos haciendo las cosas profesionalmente y siempre con intención de ofrecer el mayor valor al cliente.

¡Éxito a todos en su semana!

Roberto

NO necesitas comprar un seguro de vida

Me preguntaba el otro día un amigo, “es necesario comprar un seguro de vida y contratarte?”

La neta, NO es necesario. Lo tengo que decir. Por lo menos en el caso de él, no pasa nada si no lo compra.

Si estás pensando en porque sí o porque no comprar un seguro de vida, de cualquier tipo, éstas son algunas de mis ideas al respecto para que no tengas que hacerlo:

- Haz un testamento o actualízalo si ya tienes.

- Diversifica tu patrimonio entre múltiples bienes raíces y negocios. No dejes a un lado los instrumentos financieros conservadores, para contrarrestar la volatilidad y riesgo.

- Crea un fideicomiso con instrucciones precisas y anticipando el peor escenario.

- Ten un seguro de gastos médicos mayores y págalo para siempre — considera el incremento considerable del costo hacia el futuro.

- Si tienes beneficios de plan de pensión y/o seguro de vida en tu empresa, maximizalos.

- Haz una estrategia con un abogado patrimonial para minimizar el impacto fiscal al heredar.

- Compra un programa universitario desde la infancia de un hijo, pensando que te gustaría que fuera a estudiar ahí de grande.

- Ten $15,000,000 M.N. en el banco por cada $100,000 mensuales que quieras reemplazar; inviértelos en un fondo/pagaré con alta liquidez y mínimo riesgo. *Considerando una tasa de 8.25% anual, tasa de referencia Banxico Agosto 2019, actualmente México tiene la 3ª tasa más alta del mundo civilizado.

En el caso de una empresa (refiriéndome a las personas claves, no seguros de daños), no es necesario comprar seguros de vida:

- Si el beneficio esperado es una deducción en vez de una protección.

- Informalidad en el negocio — si una aseguradora te acepta el riesgo, cuidado!

- Si tienes un protocolo familiar establecido.

Estas son algunas ideas mías sobre alternativas a comprar un seguro de vida, probablemente hay más.

Roberto

¡A volar!

Hoy tocó despertarme un poco más temprano para venir al DF (ahora CDMX), a visitar clientes/prospectos nuevos y no tan nuevos. Es un gusto poder viajar y cambiarle a la rutina de vez en cuando, más cuando se trata de visitar nuestra enorme y vibrante capital.

Me pasaba por la mente hoy en la mañana — por cierto, tengo que felicitar a Aeromexico porque por primera vez en mi vida empezó un vuelo a abordar a la hora exacta que marcaba la salida WOW! — todas las veces que mi papá habría hecho ésto.

Crecí con un papá que salía mucho de viaje desde que tengo uso de la razón y recuerdo alguna vez haberle preguntado si no se aburría. Me dijo que para nada, que le gustaba ver cosas nuevas y que disfrutaba descansar del ajetreo del día a día de su casa.

Siempre pensé que en mi destino estaba viajar por trabajo de igual manera, lo daba por hecho la verdad. Mi primer trabajo saliendo de la Universidad así fue, implicó viajar por Latinoamérica y puedo compartir que con un par de subidas al avión tuve. Definitivamente mi estomago por viajar de trabajo no fue el mismo que el de él.

Ya en mi negocio actual puedo decir que al principio viajaba muy raramente y así me gustaba. Entrado unos años, me independicé por completo y ahí fue cuando retomé los viajes — me encanta subirme a un avión cuando es por placer obvio, trato de hacerlo lo más seguido posible. El término “staycations” de Tim Ferriss es algo que aplico en mi vida https://fourhourworkweek.com— por mera suerte o coincidencia. Ahora cuando viajo es bajo mis términos, casi siempre, y eso hace que sea lo suficientemente más placentero para que no me canse tanto.

Hoy en día me preguntan colegas cómo hago para tener clientes en múltiples estados y la respuesta es sencilla: yo no hago nada, simplemente conozco gente que vive en varios lugares y los busco o me buscan. Bueno, lo que sí hago es que los busco atender y viajo a verlos cuando hay un interés de comprar mis servicios (quizás otros se detienen por la distancia e incertidumbre que “valga la pena” la vuelta).

Regresando a mi papá, hoy lo tuve mucho en mi mente al estar arriba del avión. Me imaginé que fuera un pasajero más en el vuelo conmigo y me sentí más atento a mi entorno. Lo disfruté bastante y estuve presente en toda su extensión. Me falta poner atención a esos momentos en la vida y bajarle a la velocidad de vez en cuando para poder estar en el momento y disfrutarlo.

Gracias a ese momento tuve la oportunidad de observar sin juzgar y caí en cuenta de algo. Seguramente ya lo había pensado, pero nunca como hoy: Volar es un enorme sacrificio y privilegio del que gozamos gran cantidad de mexicanos que cada día se suben y se bajan del avión (pilotos y azafatas incluidos) para ir a buscar clientes/negocios/oportunidades/familias/amigos. Hoy más que nunca lo percibí. Mi admiración y respeto por todos los que hacen de volar algo tan sencillo.

Este año escucho un ambiente negativo en torno a nuestro país, proveniente de varias personas y personajes. La verdad que hoy no vi eso, vi gente trabajadora y sobresaliente buscando una mejor oportunidad para ellos y para todos nosotros. Estoy en desacuerdo con las medidas del gobierno (ya soñaba con llegar algún día al nuevo aeropuerto) y tiene que mejorar la economía. Sin embargo hoy me renació la fe y estoy seguro que saldremos adelante; me recordó de nuestro espíritu mexicano inquebrantable, de hacer lo mejor de cualquier situación y salir adelante como familias y como país.

Roberto

¿Qué es y para que sirve un seguro de vida?

La pregunta del millón, ¿para qué comprar un seguro de vida si no pienso morirme?

Antes de contestar esto, empezaría con desglosar los diferentes tipos de seguros:

Existen una gran variedad de usos para los seguros de vida — los ramos de salud y daños son bastante obvios en su finalidad, aunque me atrevo a decir que igual o más complejos en su lenguaje y condiciones.

A grandes rasgos, los seguros de vida son instumentos financieros que se usan para lo siguiente:

Personas

- Muerte prematura

- Invalidez por enfermedad o accidente

- Larga vejez (Retiro/Jubilación)

- Educación de los hijos

- Ahorro para metas de mediano plazo

- Herencia/Fideicomiso/Legado

- Deducción de impuestos

Empresas

8. Proteger y retener personal clave

9. Estrategias de Retiro

10. Compensar familiares/beneficiarios

11. Deducción de impuestos

Debe haber una variedad adicional que se usa en el día a día, sin embargo creo que éstas serían las principales razones para contratar uno.